-

증여와 상속에 대해서 참 많은 이야기가 있고 많은 생각을 하게 되는 것 같은데 상속이 있기에 결국 증여세도 있는 것이 아는가 하는 생각이 듭니다. 또한 증여를 일정 부분 하고 상속을 하는 방법으로 세금을 줄이는 방법을 택하기도 하는데 모든 소득에 대해서 이미 세금이 매겨진 상태의 재산일텐데 한번 더 세금을 매기는 이중과세가 아닌가 싶기도 하네요.

물론 있는 이유는 재산 기준이 아니라 사람 기준이기에 A가 B에게 주면 B가 새로 세금을 내는 개념이라고 할 수 있을텐데 어려운 부분은 넘어가도록 하겠습니다. 잘 모르기도 하고 아직까지는 와닿는 부분이 아니기도 하네요.

다만 증여세 면제 한도액이라고 있는데 증여를 할 때 받는 사람에 따라서 일정 기간동안에 합산하여서 증여를 할 수 있는데요. 누군가는 몇억을 반대로 누군가는 면제가 하나도 되지 않는 경우가 있습니다. 그 밖에도 사업 자금이라던가 특별한 규정에 따라서 공제되는 부분도 있기 때문에 한꺼번에 정리를 하도록 하겠습니다.

그 외에 증여세가 가산 되는 경우도 있고 증여세의 세율도 같이 확인해보면 좋을 것 같고 증여세 전반적인 내용에 대해서도 확인할 수 있으니 해당 페이지를 참고하면 좋을 것 같습니다.

◆증여세 면제 한도액

국세청을 검색해서 해당 홈페이지로 들어갑니다.

상단 메뉴에서 국세신고안내 - 개인신고안내 - 증여세를 클릭합니다.

증여세 페이지로 이동이 되면 좌측의 메뉴에서 증여세 - 항목별 설명을 클릭합니다.

화면을 아래로 내리면 증여세 면제 한도액에 대한 내용인 증여재산공제가 나오는데요. 증여자와의 관계에 따라서 증여재산공제 한도액이 달라지며 한도액은 10년간 합산하여 공제할 수 있는 금액입니다.

배우자의 경우 6억원, 직계존속(계부, 계모 포함)의 경우 5천만원이며 미성년자가 직계존속일 경우에는 2천만원입니다.

직계비속의 경우 5천만원이며 6촌 이내의 혈족 및 4촌 이내의 인척인 경우 1천만원 그리고 그 외에는 0원입니다.

증여재산이 조세특례제한법 제30조의5 또는 동법 제30조의6에서 규정하는 창업자금 또는 가업승계용 중소기업주식 등에 해당하는 경우에는 5억원이 공제됩니다.

다만 창업자금과 가업승계 주식 등의 증여세 과세 특례는 중복 적용이 되지 않습니다. 2 이상의 증여가 있는 경우에는 증여재산공제 방법의 경우 최초의 증여세과세가액에서부터 순차로 공제합니다. 동시에 있는 경우에는 안분하여 공제한다고 하네요.

증여세 면제 한도액은 증여자와의 관계에 따라 달라지기에 증여자와의 관계가 무엇인지 정확하게 알아야 하는데요.

첫번재로 배우자는 민법상 혼인으로 인정되는 혼인관계여야하고 사실혼 관계에 있는 경우에는 공제대상 배우자에 해당되지 않습니다.

직계존속과 직계비속은 수증자의 민법상 직계존속과 비속인 혈족을 말하는데요. 사실혼을 제외한 배우자를 포함하여 직계존속, 혼인중인 배우자의 직계비속을 포함하는 것이 직계비속이며 계부, 계무와 자식 간의 증여 시에도 직계존비속으로 봐서 기타친족이 아니라 직계존비속 공제액이 적용이 됩니다. 외조부모와 외손자는 직계존비속에 해당됩니다.

재해손실공제라고도 있는데 증여세 신고기간 이내에 재난으로 인해서 증여받은 재산이 멸실되거나 훼쇤된 경우에는 손실가액을 증여세 과세가액에서 공제합니다.

반대로 가산액이 있는데 증여일 전 10년 이내 동일인으로부터 받은 증여재산가액의 합계액이 1천만원 이상인 경우 가액을 증여세 과세가액에 합산을 하여 신고합니다.

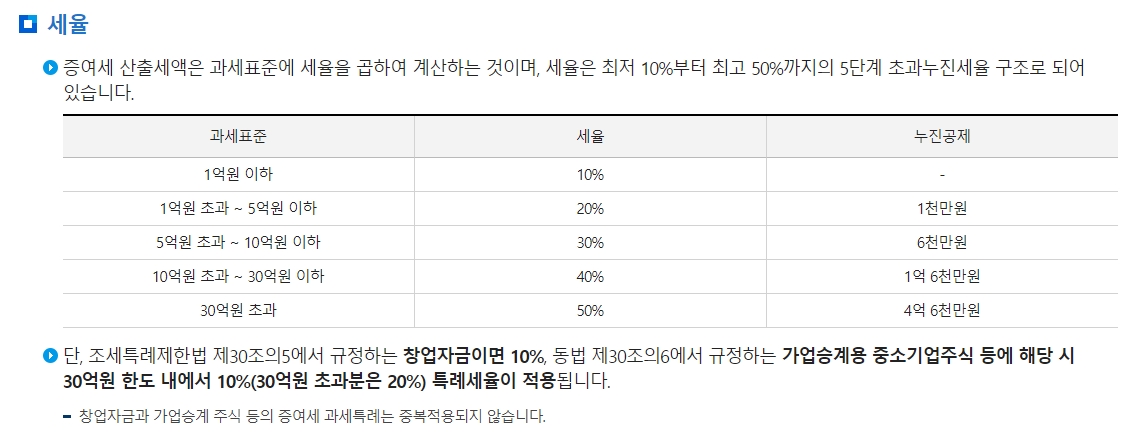

세율의 경우 1억원 이하는 10%, 1억원 초과 5억원 이하는 20% -1천만원, 5억원 초과 10억원 이하의 경우 30% - 6천만원, 10억원 초과 30억원 이하의 경우 40% - 1억 6천만원, 30억원을 초과할 경우 세율이 50%이고 누진공제액이 4억 6천만원입니다.