-

누구에게는 평생 단 한번도 종합소득세를 낼 일이 없을 것이고 누군가는 평생 연말정산을 한번도 해본 경험이 없을 것 같은데요. 일단 종합소득세의 사전적 의미를 먼저 살펴보면 납세자의 각종 소득을 합계한 총 소득에 대해서 매기는 소득세라고 합니다.

즉, 내가 직장을 다니면서 버는 월급인 근로소득이 아닌 다른 소득들에 대해서 종합적으로 매기는 것입니다. 가령 식당을 하는 자영업자가 있다고 가정했을 때 식당을 하면서 벌어들이는 소득에 대해서 세금을 내는 것인데요.

종합소득세라는 개념을 처음 들어 본 사람들이 착각하는 것이 매출에 대한 세금이라고 오해하는데 순이익에 대한 세금이기 때문에 경비라던가 장사를 하는데 있어서 들어간 모든 것들을 제외하고 순수익에 대해서 세금을 매기게 됩니다.

즉, 아래에 나올 세율표에 금액의 범위가 적혀 있는데 그것은 매출의 범위가 아니라 순수익의 범위이기 때문에 1년 매출이 5억이라도 5억에 대한 세금을 내는 것이 아닙니다.

귀속연도를 기준으로는 18년부터 변경이 되었고 종합소득세를 내는 기준으로는 19년부터 변경이 되었습니다. 누군가에게는 큰 변화라고 할 수 있을 것 같고 누군가에게는 전혀 영향이 없는 수준이기는 합니다만 조금 더 세분화 되었다 정도만 알고 아래에서 표를 보면서 정확하게 구분하면 될 것 같습니다.

그리고 예전의 세율표는 이제 의미가 없으니 변경된 종합소득세율표를 보고서 확인을 하면 됩니다.

◆2022년 종합소득세율표

국세청 홈페이지로 들어갑니다.

상단 메뉴의 국세신고안내 - 개인신고안내 - 종합소득세를 클릭합니다.

좌측의 메뉴에서 세율을 클릭합니다.

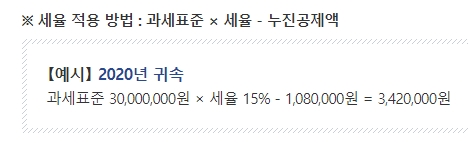

종합소득세 세율 적용 방법에 대해서 나와 있는데 일단 기본적으로 과세표준 x 세율 - 누진공제액입니다. 해당 부분에 대해서는 아래에서 한번 더 설명을 하도록 하겠습니다.

2018년 귀속부터 과세표준이나 세율이 변경되었는데 2022년이 되면서 변경된 부분이 한가지 더 있습니다. 과세표준의 5억원 초과가 5억 초과~10억 이하로 변경 되었고 10억 초과에 세율 45%가 추가가 되었습니다.

그렇기에 2022년 종합소득세율표라고 봐도 무방할 것 같고 아래에 나올 2017년 귀속과 차이라면 3억에서 5억원 구간이 생겼고 세율은 기존 5억원 초과의 세율을 가져 왔으며 5억원 초과는 기존 40%에서 42%로 오르게 되었습니다.

즉, 고소득자들에 대해서 더 많은 세금을 부과한 결과가 나오는데 기존에는 5억 이상이였던 40%가 3억으로 내려와서 2%가 올랐고 기존의 5억 이상에 대해서는 2%가 올랐습니다.

앞에서 이야기했던 세율 적용 방법이 과세표준 x 세율 - 누진공제액이라고 말씀드렸는데요. 누진공제액을 모르고 세율만 알고 있어도 계산하는 방법이 있고 해당 방법은 계산식의 표현이 다를 뿐이지 같은 방법입니다.

예를 들어서 5천만원을 벌었다고 가정을 한다면 1200, 1200~4600, 4600~5000의 3구간의 수익이 생기게 되는데요. 각각 1200의 6%, 3400만원의 15%, 400만원의 24%를 더하면 위의 계산식과 동일한 결과가 나옵니다.

다만 이렇게 구간별로 금액의 퍼센트를 다르게 하여 계산하는 것이 다소 복잡하게 느껴질 수 있으니 해당 부분에 대해서 누진공제라는 개념을 만들어서 계산하기 편하게 만든 것이죠.

17년 귀속을 보면 3억에서 5억의 구간이 없는 것을 확인할 수 있는데요. 가장 와닿게 설명을 한다면 4억을 버는 사람의 세금이 변경되었다는 점이 될 수 있습니다.

17년 귀속 기준 4억 x 0.38 - 1940만원 = 1억3260만원이 나오는데요.

18년 귀속 기준 4억 x 0.40 - 2540만원 = 1억3460만원이 나오는 것을 알 수 있습니다. 즉, 18년 귀속으로 변경되면서 3억 이상의 고소득자는 세금을 조금 더 내게 된 결과를 볼 수 있습니다.

10억을 버는 기준으로도 설명을 한다면 기존에는 3억7060만원, 변경 후에는 3억8460만원이 됩니다.

세율표는 처음 보시는 분들을 위해서 계산 방법이라던가 누진공제는 왜 되는지에 대해서 설명을 간단하게 하였는데요. 종합소득세라는 것이 세액 계산 흐름이 어떻게 되는지에 대해서 잘 정리가 되어져 있기에 사진을 한장 가져왔습니다.

앞서 이야기했던 근로소득이 아닌 이자, 배당, 사업 등의 소득에 대해서 종합소득금액을 산정하고 소득공제가 되는 부분을 제외한 뒤 세율표를 보고 세율을 적용하여 세액을 산출한 이후에 세액공제가 되는 부분이나 감면 되는 부분을 제하고 가산세가 있으면 가산세를 더한 뒤에 기납부세액을 제하면 납부해야 하는 세액 혹은 환급 받을 세액이 됩니다.

소득공제, 세액공제, 세액감면, 가산세, 기납부세액 등에 대해서는 해당 사진에 간단하게 설명이 되어 있으니 참고하면 이해하기 쉬울 것 같네요.

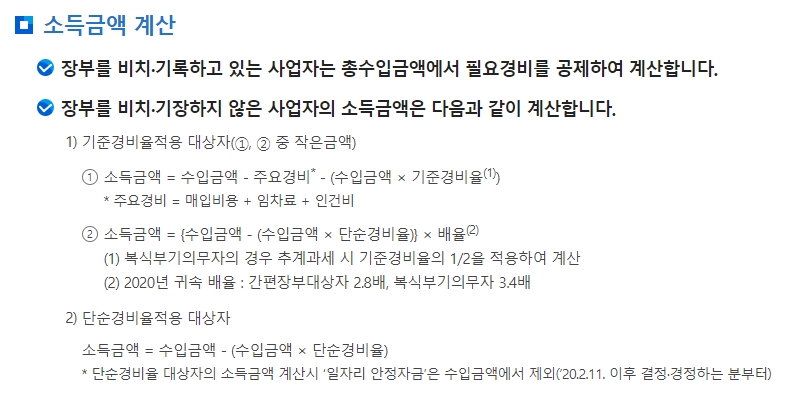

소득금액 계산에 대해서 마지막으로 한번 더 자세하게 설명이 되어 있어서 가져왔는데 장부를 비치 및 기록하고 있는 사업자의 경우에는 총수입금액에서 필요경비를 공제하여 계산하다고 나와있습니다. 즉, 식당을 하는 사람이 1년에 1억의 매출이 있었다면 재료비를 포함하여 식당을 운영하는데 들어가는 경비를 제외하고 순수하게 내 손에 쥐어진 금액을 기준으로 소득금액을 산정하게 된다는 이야기입니다.

누진공제액에 대해서도 이야기를 하면 가령 2억9999만원을 버는 사람과 3억1만원을 버는 사람이 있을 때 단순히 세율로만 한다면 2만원 때문에 2%의 세금을 더 내어야 하는데 이러면 세금을 과소 신고 할 수도 있고 불합리 하기에 누진공제액을 만들어서 구간에 따라서 세율을 각각 다르게 매기는 것입니다.

댓글